2018年上半年锂电相关材料产量及价格数据出炉

作者:洛阳月星新能源科技 发表时间:2020-06-17 浏览次数:8733

生 产 情 况

相较于2017年下半年来说,2018年上半年行业整体生产开工率仍然偏低。主要还是补贴政策换档所致。不过相较于往年,由于新的补贴政策设置了70%的一个过渡方案,所以下滑程度尚可接受,同比仍然有增长。如正极前6月统计产量约12.6万吨,同比增长11.5%,具体材料细分来看:

三 元 材 料

就上半产量来看,三元单月产量已经稳定在10000吨以上,其中如宁波金和、当升科技、优美科等同比增长幅度较大。另外,三元投扩产项目较多,而且新投扩项目均为高镍项目,如厦门钨业、当升科技、无锡凯力克等设计量较大。

三元材料的增长主要受政策驱动,在高能量密度对应高补贴的机制下,企业倒向三元材料的趋势较为明显,下半年随着动力电池旺季到来,三元仍然会是受益最明显的材料。

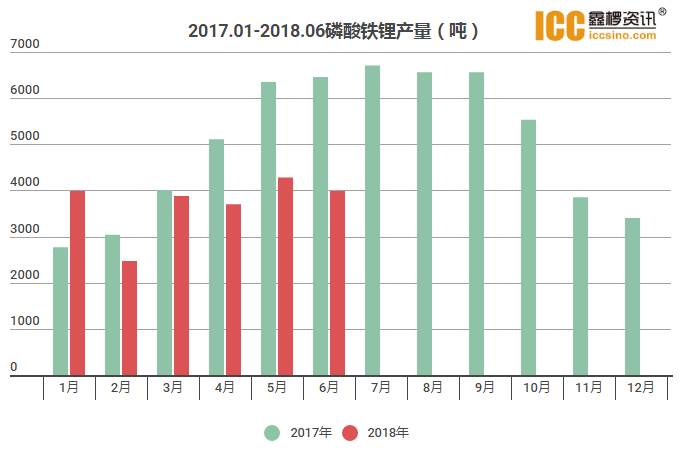

磷 酸 铁 锂

磷酸铁锂方面,不管是跟去年下半年比,还是去年同期相比,整体产量都呈现下滑态势。在2017年上半年行情如此之差的情况下,2018年仍然保持了15%的下滑幅度。主要原因有二,一方面政策因素影响导致企业倒向三元材料,乘用车弃铁锂而去;另一方面,受沃特玛停产事件影响,其中包括升华科技、江西金锂、烟台卓能等企业都出现了明显的停减产现象,而在沃特玛宣布下半年继续停工之后,铁锂全年产量难言乐观。

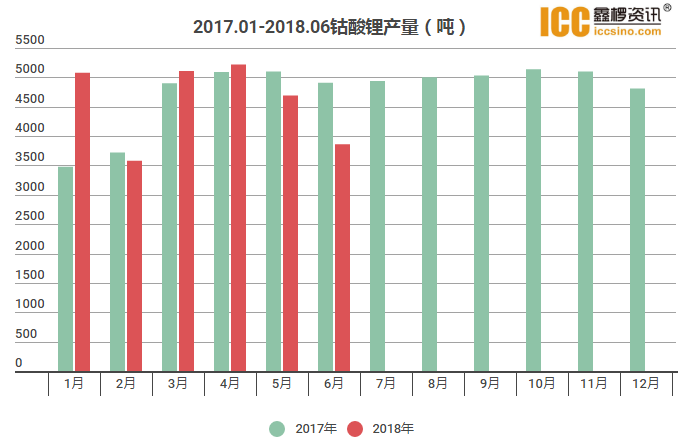

钴 酸 锂

钴酸锂产量较为稳定。值得注意的是,在今年3月份钴价飙涨,钴酸锂价格突破50万之后,下游采购需求明显减弱,而由于大部分企业对上游钴盐没有资源,对下游电池厂没有定价权,生存较为艰难,部分企业进而转向生产三元材料。可以看到5-6月份钴酸锂产量下滑较为明显。

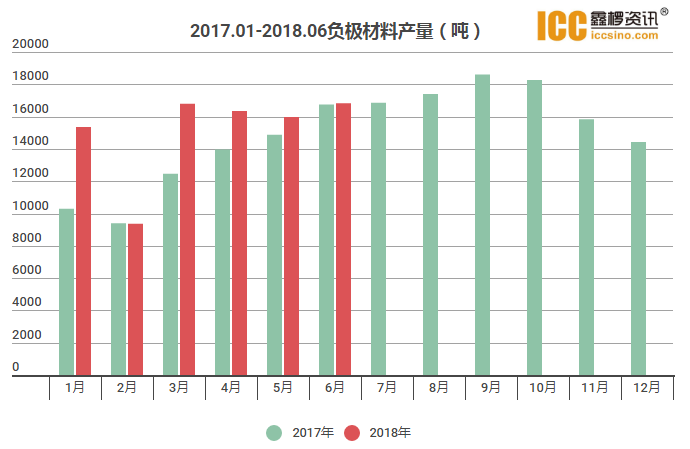

负 极 材 料

上半年负极材料统计产量90682吨,同比增长达16.6%,主要原因是去年一季度产量偏低所致。其中增长较多的是主要是贝特瑞和江西紫宸。另外,负极材料行业集中度仍然偏高,仅贝特瑞、杉杉、紫宸、凯金四家单月合计产量就已突破10000吨,其余6000吨由其他11家企业瓜分。

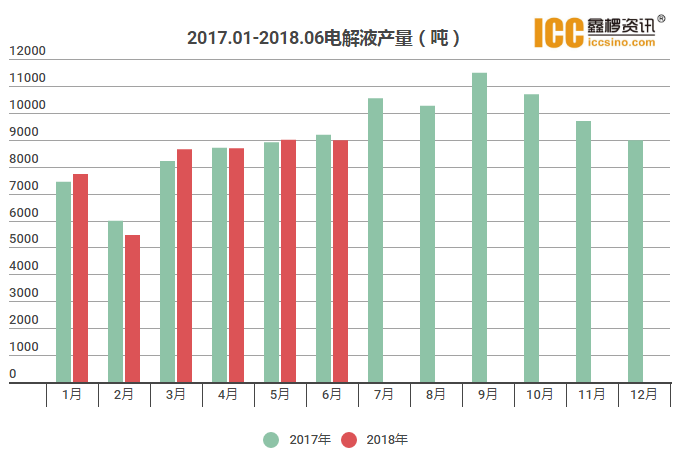

电 解 液

从14家企业的产量统计来看,电解液同比基本持平,主要原因是今年以来电解液降价速度太快,企业生产利润不高,生产积极性低;另一方面,由于电解液进入门槛较低,2017年以来新增了近十家生产企业,如营口航盛、惠州天骄、安微兴锂、山东思泉等,包括比亚迪在内,去年以来加大了自产量,现动力电池用电解液已全部实现自产自销,却并未统计在内。

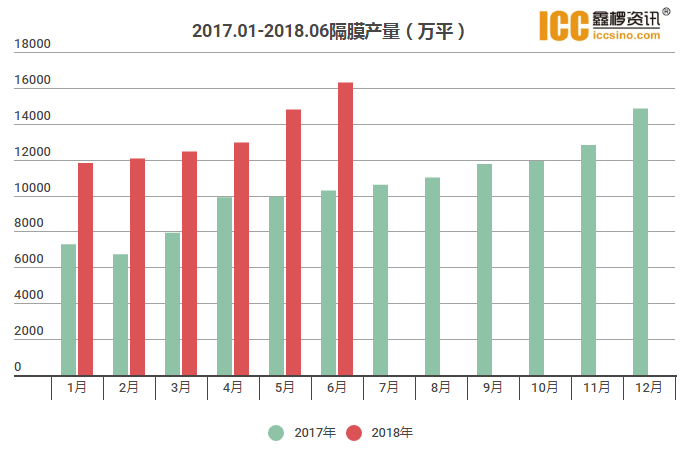

隔 膜

隔膜上半年产量增长较为明显,主要是去年下半年以来企业投产项目较多。另外如天津东皋等企业产线逐渐调试完成,成品率大幅上升导致产量较去年有明显提升。目前国内隔膜产能已明显过剩,而主导企业仍然积极扩产,如珠海恩捷新产线仍以每月一条的速度投产,年底产能将达8亿平/年,令人咂舌。

价 格 情 况

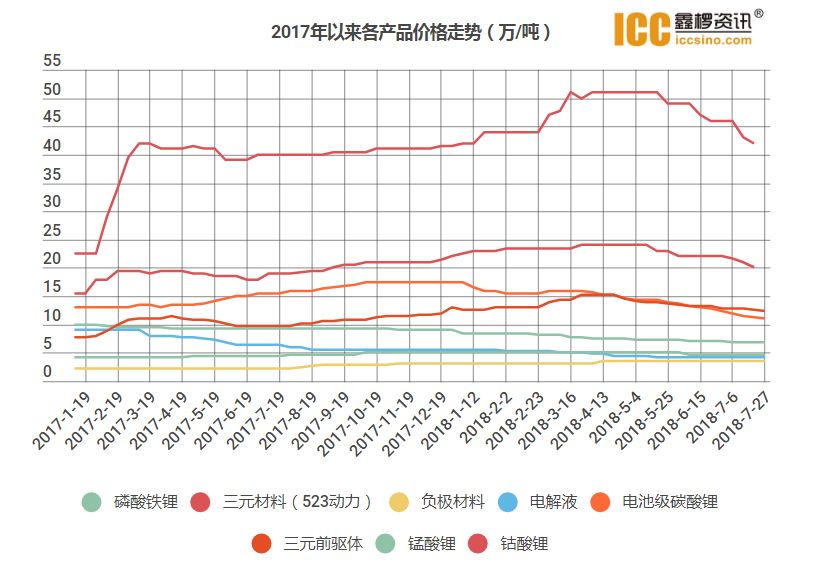

2018年以来,主要品种都呈现降价趋势,其中降价较为明显的如隔膜、电解液、碳酸锂等,幅度都超过20%,其中碳酸锂降幅已超过35%,领跑各品种。

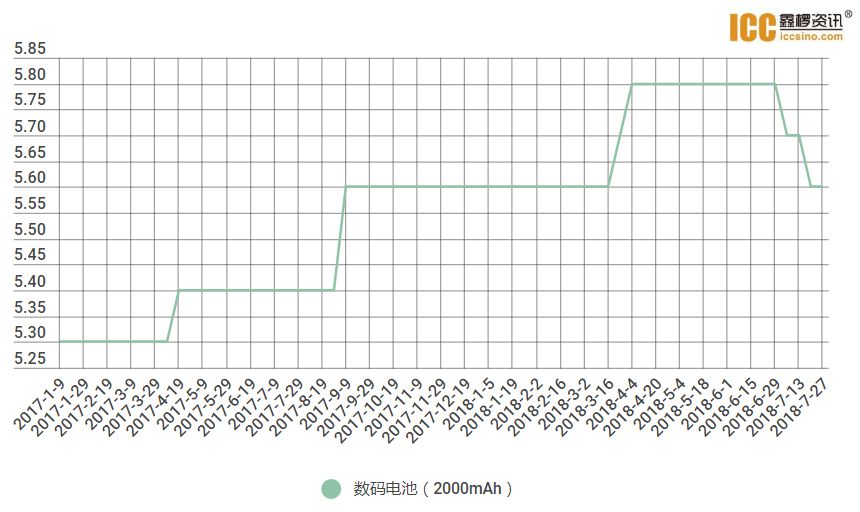

数 码 电 池

数码电池自2017年以来一直处于价格上涨通道,主要是前期价格过低,企业基本没有利润可言。随着原材料锂和钴的持续上涨,数码电池成本压力较大,涨价传导成本较为合理。不过,随着原材料价格在2018年开始走跌,数码电池的利润情况已经有了很大的好转,另外,近几年行业扩产主要集中于动力电池,数码电池目前行业竞争并不激烈,暂无降价之忧。

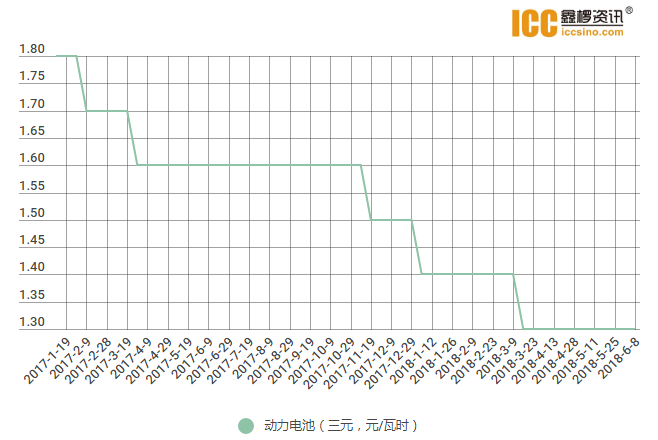

动 力 电 池

各企业动力电池产品差异较大,导致价格差异也比较大,主流的如CATL的电池包成交价格价格下跌明显,特别是2017年以来,随着新能源车补贴额度下滑以后,车厂对电池厂施压,导致动力电池企业大幅降低报价以赢取订单。目前主流的三元电池包跌至1.3元/WH,铁锂电池包跌1.2元/WH。除此以外,现阶段的电池企业更倾向于做铁锂电池,因为成本更好控制,利润空间也更大一些。

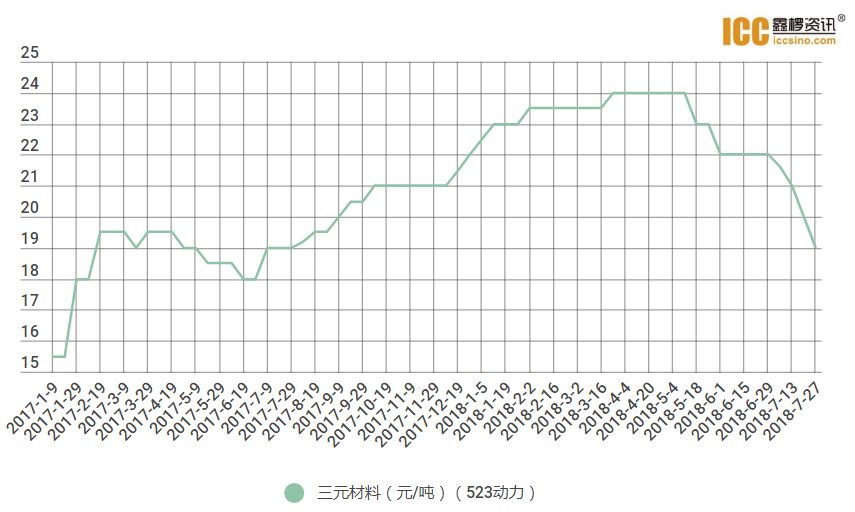

三 元 材 料

三元材料近期价格已跌落至19万/吨,相较4月份高点回落幅度达20%。三元价格主要受钴价和锂价驱动,生产企业并没有太多定价权,由于需求面比较好,一直以来市场上很多小厂家的货源也并不愁卖。

我们预计,随着企业的扩产项目大规模投放,将有一批小企业率先被淘汰,而技术含量相对较低的523、111等产品利润仍然不会有大的改观。高镍型三元材料由于成本低,售价高,将成为企业盈利的主要产品。

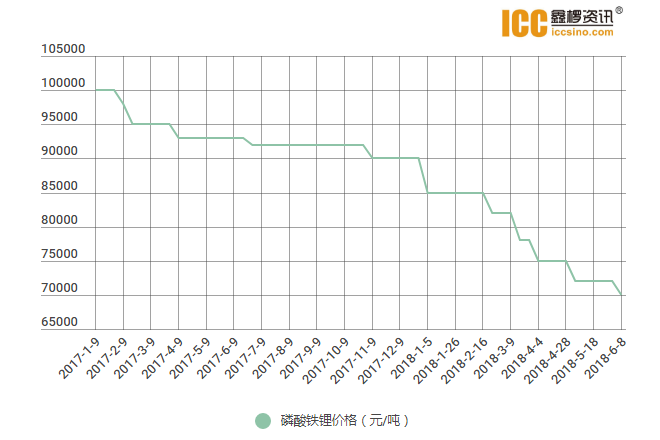

磷 酸 铁 锂

磷酸铁锂市场受供给严重过剩影响,市场价格一直走低,现主流企业给电池厂的供货合同价已低至7万/吨,基本没有利润。另外,储能型磷酸铁锂材料价格在6.8万/吨,两者价差已区别不大。

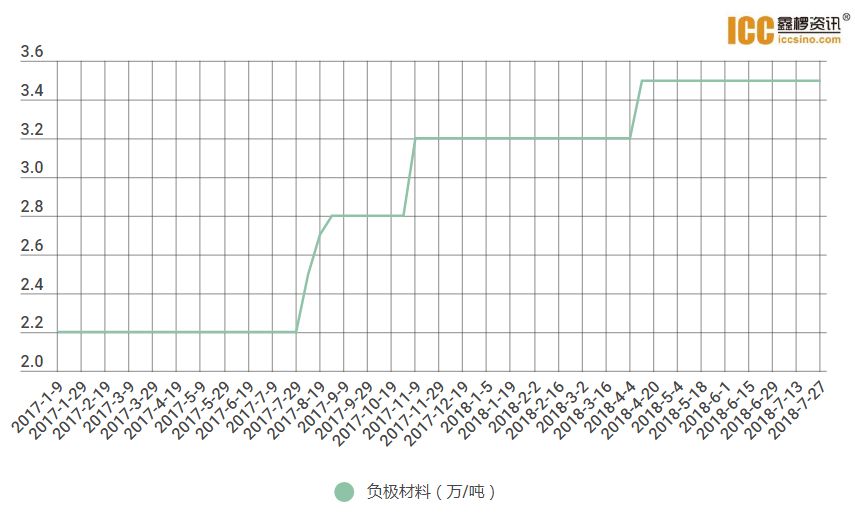

负 极 材 料

负极材料自去年下半年以来一直处于涨价通道。主要原因是国内石墨电极价格疯狂上涨,而负极材料所用原材料与石墨电极所用原材料相同,导致负极材料的原料如石油焦、针状焦等大幅度上涨,成本压力下导致负极整体呈现涨价态势。2018年以来原材料价格已有所回落,后期成本影响将会小很多。

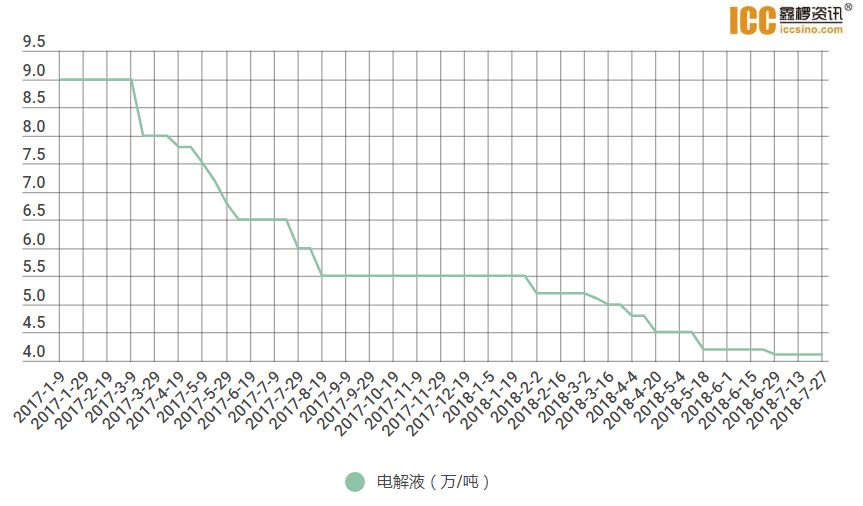

电 解 液

自2017年以来电解液跌价已过半,主要原因有二:一是电解液行业门槛较低,扩建仅需3个月,2017年以来行业扩产速度太快,供给严重失衡;二是前期原材料六氟磷酸锂价格涨的过高,从40万/吨跌至目前的11万/吨,电解液生产成本大幅度下滑所致。

总 结 与 展 望

一、2018年上半年整体产量情况相较于2017年上半年增长幅度不足20%;

二、由于补贴政策所设置的过渡期因素,2018年整个锂电池行业发展明显更为平滑,预计上半年和下半年的淡、旺季程度不会像以往那么明显;

三、上半年钴、锂价格下降明显,相当程度的促进了锂电材料整体价格的下跌,预计未来锂电价格仍有不小下降空间;

四、正极材料之间已产生明显分化,三元材料产量已明显高于磷酸铁锂材料,预计全年三元材料将生产16万吨(低于预期),而磷酸铁锂、钴酸锂、锰酸锂都将在5-6万吨左右。

- 石墨制品的主要应用领域 [ 2017-07-07 ]

- 石墨板的性能 [ 2017-07-07 ]

- 识高纯石墨棒和浸渍石墨棒的区别 [ 2017-07-07 ]

- 胶体石墨粉的介绍 [ 2017-07-07 ]